Atenção! Existe um Limite prático do índice do Markup

- 2 de mai.

- 2 min de leitura

Vou expilcar o que constatei em minha experiência profissional em Orçamento e Precificação.

Sim! Constatei que o índice Markup acima de 1,9 passa a ser inviável por que o IRPF e o CSLLL pagos sobre o faturamento tornam se pesados chegando a consumir o Lucro Liquido.

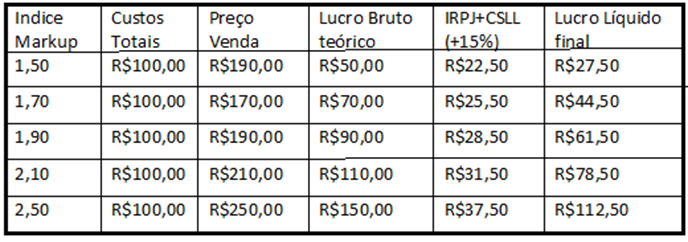

🔎 Exemplo numérico simplificado:

Percebam que o imposto cresce proporcionalmente ao faturamento, e a cada aumento do Markup, o peso relativo do IRPJ + CSLL sobre o lucro líquido se torna mais relevante. Em alguns cenários, especialmente com margens apertadas ou custos altos, pode sim “comer” quase todo o lucro líquido planejado.

✅ Comentário:

Existe um Limite prático para o índice de Markup. Acima de certo ponto, o efeito dos impostos sobre faturamento (IRPJ e CSLL) torna-se tão pesado que compromete a viabilidade da margem líquida. Por isso, o MarkUp precisa ser calibrado com cuidado — não basta inflar o índice, é preciso simular o impacto dos impostos sobre o faturamento para garantir que o lucro líquido desejado seja atingido.

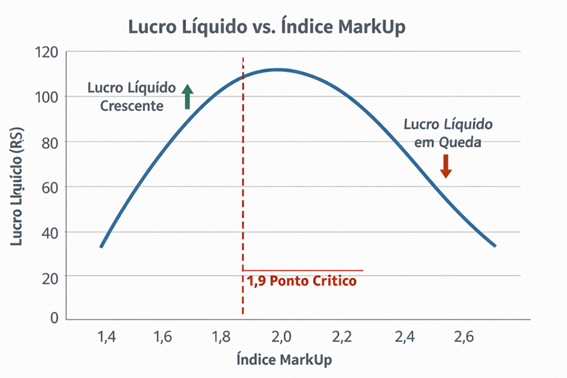

👉 Visualização por Gráfico Lucro Liquido vs. Índice MarkUp

🔎 Interpretação do gráfico

Até 1,9: o lucro líquido cresce de forma saudável, acompanhando o aumento do Markup.

No ponto crítico (1,9): o crescimento começa a perder força, pois os impostos sobre faturamento ficam mais pesados.

Acima de 2,0: o lucro líquido ainda cresce em termos absolutos, mas proporcionalmente ao risco e ao preço de mercado, torna-se menos viável. O imposto “come” uma fatia maior da margem.

✅ Comentário final: Não significa que seja impossível trabalhar com Markup maior, mas exige muito cuidado:

-O mercado pode não aceitar preços tão altos.

-O ganho líquido adicional pode não compensar o risco e a carga tributária.

👉 Decidi criar um terceiro post com o tema: As variações de margem no Preço de Venda baseado no Desconto Comercial

Até lá...

Comentários